"성장하는 기업을 싸게 매수하자"

#시디즈 (134790) : 안정적인 성장성 & 저평가

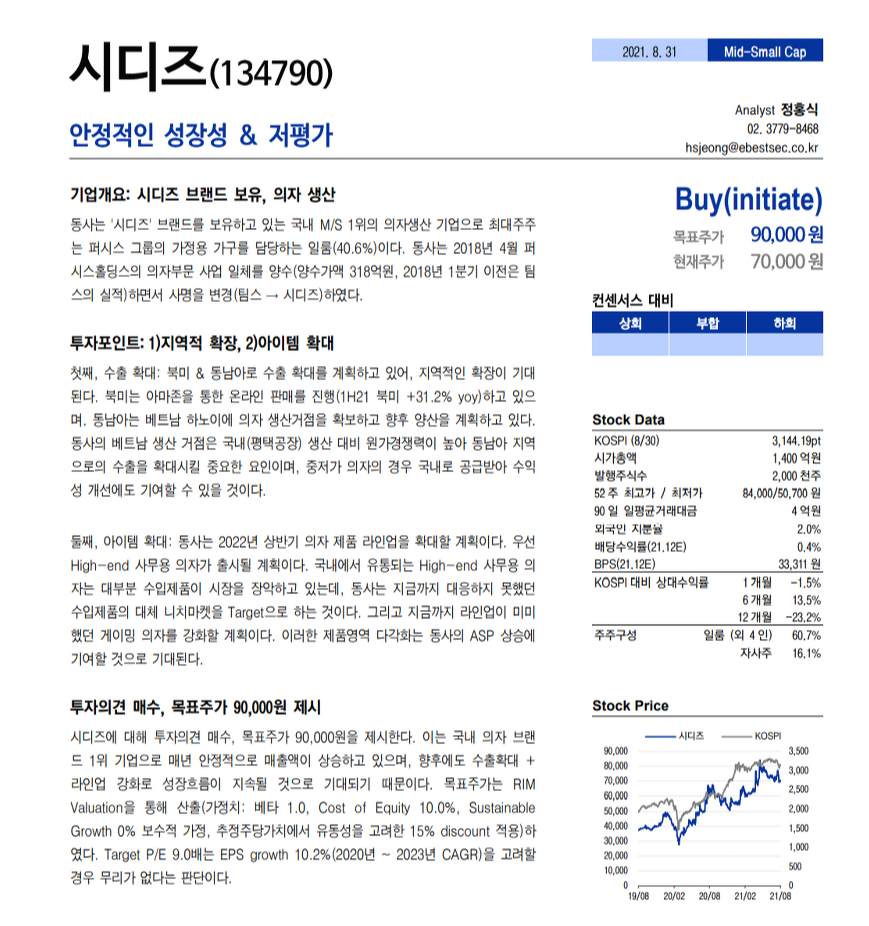

2021.08.31 이베스트투자증권_정홍식

국내 의자 브랜드 1위 기업 #시디즈

우리집에서만 3개를 사용중인데

시디즈의 베스트셀러이자

집에서 사용하고 있는 T50 시리즈는

30만원대로 가격도 비싼편,

허리가 안좋은 나는

의자에 오래 앉아 있지 못하는데

시디즈 의자는 등받이도 편안하고

허리에 무리가 가지 않아서

편안하게 앉아 있게 된다

사람들이 인지하지 못해서 그렇지

사무실이나 공공장소에 가면

시디즈 의자를 많이 만나볼 수 있다.

(2020년 기준 국내 의자 제조 브랜드중 점유율 60%대)

시디즈의 최대주주는

퍼시스 그룹의 가정용 가구를 담당하는 일룸(40.6%)

퍼시스 그룹 내에서 의자 생산을 전담

가정용가구 일룸의 의자 + 퍼시스의

사무용가구 의자 모두 시디즈에서 생산

국내 의자 브랜드 1위 기업으로

매년 안정적으로 매출액이 상승하고 있으며,

향후에도 수출확대 + 라인업 강화로

성장흐름이 지속될 것으로 기대

#투자포인트 첫째,

시디즈의 일룸으로 공급액 꾸준한 증가

---> 최대주주인 일룸(비상장) 매출도 매년 증가

(일룸은 퍼시스 최고경영자의 2세가 최대주주)

참고로 사무환경 및 라이프스타일 가구 브랜드인

데스커(Desker)와

고밀도 수면 브랜드 슬로우(Slou) 브랜드도

일룸 산하 브랜드 임

#투자포인트 둘째,

수출 확대: 북미 & 동남아로

수출 확대를 계획하고 있어,

지역적인 확장이 기대 된다.

북미는 아마존을 통한 온라인 판매를

진행(1H21 북미 +31.2% yoy)하고 있으며.

동남아는 베트남 하노이에

의자 생산거점을 확보하고

향후 양산을 계획하고 있다.

동사의 베트남 생산 거점은

국내(평택공장) 생산대비 원가경쟁력이 높아

동남아 지역으로의

수출을 확대시킬 중요한 요인이며,

중저가 의자의 경우

국내로 공급받아 수익성 개선에도 기여할 수 있을 것

---> 아마존에서 꾸준한 성장이 나온다면 주가 레벨업 가능성

#투자포인트 셋째,

아이템 확대: 2022년 상반기 의자 제품 라인업을 확대할 계획

우선 High-end 사무용 의자 출시,

국내에서 유통되는 High-end 사무용 의자는

대부분 수입제품이 시장을 장악,

지금까지 대응하지 못했던

수입제품의 대체 니치마켓을 Target으로 하는 것.

그리고 지금까지 라인업이 미미 했던

게이밍 의자를 강화할 계획

이러한 제품영역 다각화는

동사의 ASP(제품객단가) 상승에 기여할 것으로 기대됨.

'티끌모아 투자' 카테고리의 다른 글

| [티끌모아 투자]비바람 증시, 투자 피난처는 여기_5가지 우산을 기억하라 (0) | 2021.10.15 |

|---|---|

| [티끌모아 투자]브랜드엑스코퍼레이션::성장하는 요가복(레깅스) 국내 1위, 젝시믹스 (0) | 2021.10.13 |

| [티끌모아 투자]K-조선주 친환경 선박 교체기 도래(현대중공업/현대미포조선/삼성중공업/한국조선해양/대우조선해양) (2) | 2021.10.10 |

| [티끌모아 투자]CJ ENM::K-컨텐츠와 플랫폼 최강자 (0) | 2021.10.09 |

| [티끌모아 투자]비트코인::다시 오르는 세가지 이유_SK증권 (4) | 2021.10.08 |