지배회사인 고려아연㈜는 비철금속제련회사로서 아연과 연의 생산판매를 주업종으로 영위하고 있으며

기타 금, 은, 황산 등은 아연과 연제련과정에서 회수하는 유가금속과 부산물의 일종으로 생산하고 있습니다.

2011년 도입한 K-IFRS 기준에 따라 연결대상에 포함된 회사들이 영위하는 사업으로는 비철금속 제조 및 판매업(Sun Metals Holdings Ltd, Sun Metals Corporation Pty.,Ltd., ㈜징크옥사이드코퍼레이션, Zinc Oxide Corporation Vietnam Limited Liability Company), 비철금속 수,출입업(서린상사㈜), 광산개발 및 정광수출업(KZ Minerals Bolivia S. A, Pan-Pacific Metal Mining Corp., KZ Minerals Holdings PTE Ltd, ICM Pachapaqui S.A.C.) )등이 있으며

그 외에 2차전지 소재인 동박을 생산하는 케이잼(주), 중장비 임대업(㈜케이지엑스), 에너지 관리업(케이지그린텍㈜)등이 있습니다.

[지배 회사]

가. 주요제품에 관한 내용

당사의 주요제품인 아연은 일반적으로 철강재의 보호피막으로 사용되며,

강관, 강판, 철선 ·철구조물 등의 소재에 도금용으로 사용됩니다.

그 이외에 Die-Casting 및 동합금용 원재료로 이용되기도 합니다.

또한 연수요의 대부분이 밧데리 제조용이며

이외에는 Litharge, 전선피복, 땜납, 방사선차폐, 안료, 방수재, 방음재, 총탄, 솔더등 그 용도는 다양합니다.

특히 연은 재활용이 용이하기 때문에 폐배터리를 이용한 재생연 생산량의 증대가 예상되며,

환경문제에 대한 인식강화로 공해방지 설비에 대한 투자가 절실히 요구되나 당사의 경우는 연제련시설이 DRS공법을 사용한 최신시설로 환경오염 방지에 역점을 두었으므로 큰 문제가 없습니다.

당기말 당사의 주요생산 품목에 대한 용도와 매출액 및 총 매출액에서 차지하는 비중은 다음과 같습니다.

#고려아연(010130) 계속 들고 가야 할 주식

2022.04.29 하이투자증권

22.1Q 실적 예상치 매출 감소 등으로 소폭 하회

22.1Q 동사 별도 영업이익 [2,207 억원, -11.5% q-q]는 시장 기대치 [2,520 억원]을 소폭 하회.

-> 귀금속 판매량 둔화로 전분기 대비 매출이 감소했고,

귀금속 상승 구간에서의 판매 가격 및 원가의 일시적 불일치 효과가 발생했기 때문.

동사 연결 영업이익 [2,840 억원, -0.9% q-q] 역시

전술한 별도 영업이익 영향으로 시장 기대치 [2,960 억원]를 소폭 하회.

-> 자회사 영업이익은 전분기 대비 좋아졌는데,

자회사 서린 상사 영업이익이 아연 가격 상승으로 큰폭으로 개선되었으나

상품 가격 헤지를 위한 파생 상품 손실 등 영업외 손익 악화로 당기순손실 시현 되었기 때문.

호주 SMC 는 수출 부진 및 증설 지연 등에 따른

아연, LGZC [Low Grade Zinc Concentrate] 판매량 부진으로 전분기 대비 부진한 실적을 시현했다

22.2Q 연결 영업이익 4,000 억원 돌파 전망

동사의 22.2Q 연결 영업이익은 4,040 억원 [+4.02% q-q]으로 전분기 대비 큰 폭으로 개선될 전망.

『1) 아연 가격 강세, 환율 상승 및 판매량 증가에 따른 매출액 증가효과,

2) TC [제련 수수료, Treatment Charge] 상승 효과: 22 년 아연 benchmark TC 상향 타결

및 소급 효과, Spot TC 상승 효과』에 기인한다. 호주 SMC, ZOC [Zinc Oxide Corporation] 등

주요 자회사 실적 역시 아연 가격 강세에 힘입어 전분기 대비 개선될 전망.

목표주가 73 만원, 비철금속 업종 내 최선호주 유지

실질 금리 급등에 따른 인플레이션율 하락 등 불확실한 Macro 환경에도 동사에 대한 긍정적 관점을 유지한다.

첫째, LME On Warrant 재고 급감 등 글로벌 아연 수급 상황은 여전히 불안(?)하다.

유럽의 On Warrant 재고는 25 톤에 불과하면, 미국은 재고가 전혀 없다.

해당 지역의 premium 급등 역시 역내 타이트한 아연 수급을 반영하고 있다.

이것이 불확실성 하에서도 아연 가격이 상대적으로 양호할 것이라고 전망하는 이유이다.

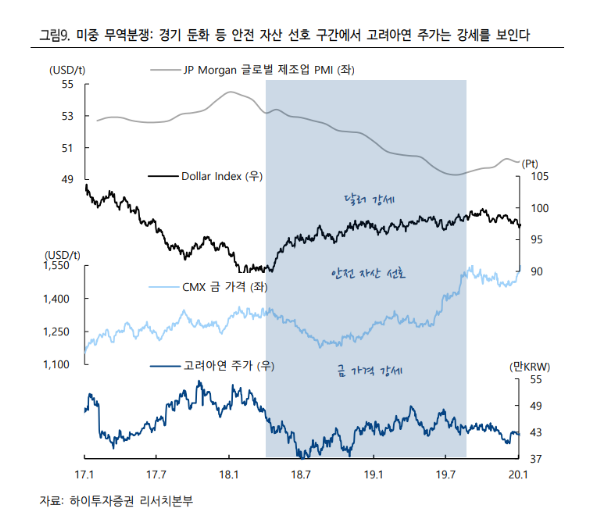

둘째, 경기 둔화기 달러/금 등 안전 자산 선호 현상이 강화되면 동사 주가는 강세를 보인다.

<그림 9> 이는 동사의 높은 귀금속 매출 비중 [21 년 기준 42%]으로 안전 자산 성격이부각되기 때문이다

#기업실적분석

'티끌모아 투자' 카테고리의 다른 글

| [티끌모아 투자]클래시스::1Q22 실적 선방, 여전한 중장기 성장성 (0) | 2022.05.15 |

|---|---|

| [띠끌모아 투자]국내 비트코이너를 위한 비트코인코리아 오픈 (0) | 2022.05.01 |

| [티끌모아투자]부자교육::가장 쉽고 빠르게 부로 가는 길 (1) | 2022.04.10 |

| [티끌모아투자]EBS 클래스e::오태민의 나만 모르는 비트코인 (0) | 2022.04.10 |

| [티끌모아 투자]한국증시 4월, 왜 최고의 한달인가_할투 강환국 작가 (0) | 2022.04.03 |