"성장하는 주식을 싸게 매수하자"

조선주는 발주 받으면 2년 뒤에 실적이 반영되므로

실적보다 수주잔고를 확인하면서 투자하는 것이 좋다.

2021년부터 한국 조선회사들이

전세계 주요 선주 회사들로부터 수주 싹쓸이 중~

선박의 노후화 진행, 환경 규제로 인한 5~10년 조선업 슈퍼사이클에 진입했다고 보고 있다.

중대형 선박에서 독보적 위치 차지하고 있는

현대미포조선을 꾸준히 매수 중~

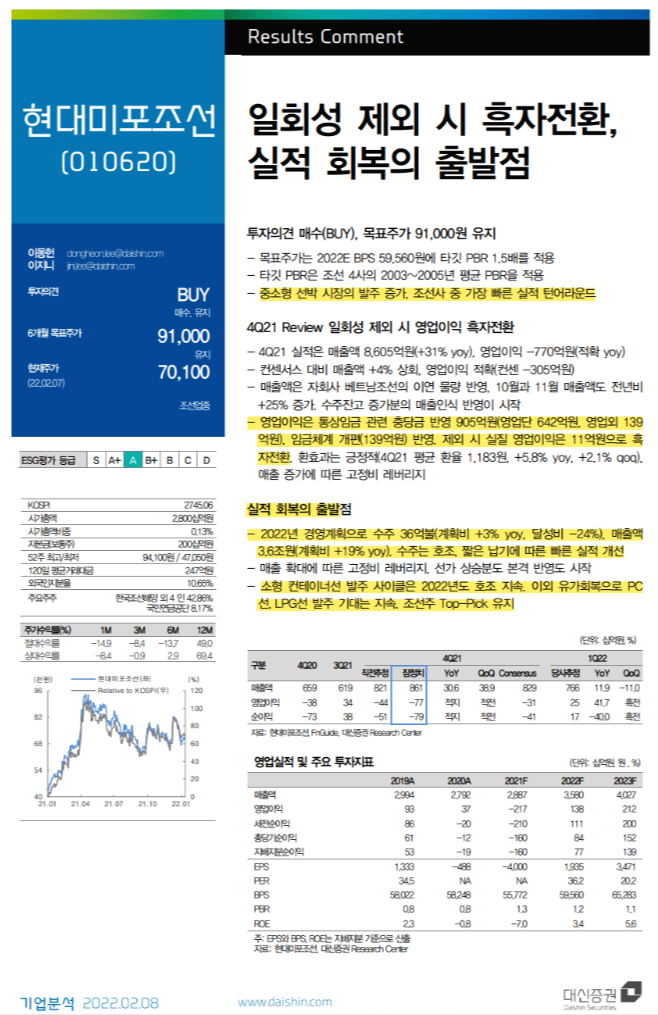

#현대미포조선(010620) 일회성 제외시 흑자전환, 실적 회복의 출발점

2022.02.08 대신증권_이동현/이지니

4Q21 Review 일회성 제외 시 영업이익 흑자전환

- 영업이익은 통상임금 관련 충당금 반영 905억원(영업단 642억원, 영업외 139 억원),

임금체계 개편(139억원) 반영. 제외 시

-----> 실질 영업이익은 11억원으로 흑자전환.

매출 증가에 따른 고정비 레버리지 실적 회복의 출발점

- 2022년 경영계획으로 수주 36억불(계획비 +3% yoy, 달성비 -24%), 매출액 3.6조원(계획비 +19% yoy). 수주는 호조,

짧은 납기에 따른 빠른 실적 개선

- 매출 확대에 따른 고정비 레버리지, 선가 상승분도 본격 반영도 시작

- 소형 컨테이너선 발주 사이클은 2022년도 호조 지속.

이외 유가회복으로 PC선, LPG선 발주 기대는 지속.

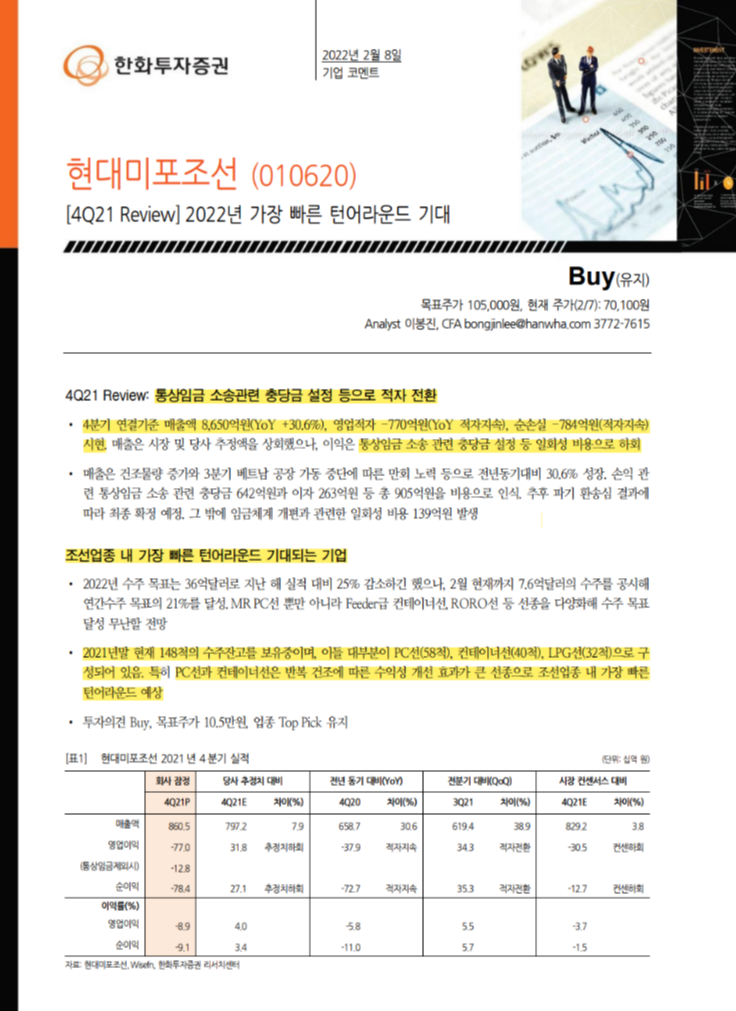

#현대미포조선(010620) 2022년 가장 빠른 턴어라운드 기대

2022.02.08 한화투자증권_이봉진

4Q21 Review: 통상임금 소송관련 충당금 설정 등으로 적자 전환

• 매출은 시장 및 당사 추정액을 상회했으나,

이익은 통상임금 소송 관련 충당금 설정 등 일회성 비용으로 하회

• 매출은 건조물량 증가와 3분기 베트남 공장 가동 중단에 따른 만회 노력 등으로

전년동기대비 30.6% 성장.

손익 관련 통상임금 소송 관련 충당금 642억원과 이자 263억원 등 총 905억원을 비용으로 인식.

추후 파기 환송심 결과에 따라 최종 확정 예정.

그 밖에 임금체계 개편과 관련한 일회성 비용 139억원 발생

조선업종 내 가장 빠른 턴어라운드 기대되는 기업

• 2021년말 현재 148척의 수주잔고를 보유중이며,

이들 대부분이 PC선(58척), 컨테이너선(40척), LPG선(32척)으로 구성되어 있음.

특히 PC선과 컨테이너선은 반복 건조에 따른 수익성 개선 효과가 큰 선종으로

조선업종 내 가장 빠른 턴어라운드 예상

'티끌모아 투자' 카테고리의 다른 글

| [티끌모아 투자]SK가스_가스&수소로의 탐색과 전환(4Q21 실적Review) (0) | 2022.02.09 |

|---|---|

| [티끌모아 투자]코오롱인더_아라미드 사업가치를 보자 (0) | 2022.02.08 |

| [티끌모아 투자]티와이홀딩스_폐기물처리 시장 1위 에코비트(티에스코퍼레이션) 자회사 보유 (0) | 2022.02.05 |

| [티끌모아 투자]바이넥스: 22년 상반기 부산공장 증설 매출증대 기대 (0) | 2022.01.26 |

| [티끌모아 투자]다날:: 가상자산 결제 선점, 준비된 게임체인저 (0) | 2022.01.20 |